قیمتها، داستان بازار طلا را مینویسند نه حجم تقاضا | بازار داغ «تعویض طلای قدیمی با جدید» | لهستان در صدر خریداران طلا!

به گزارش اقتصادنیوز، سهماهه نخست سال ۲۰۲۶ برای بازار طلا، دورهای متفاوت و تعیینکننده بود؛ جایی که دیگر حجم تقاضا بهتنهایی معیار اصلی نبود و این قیمتها بودند که داستان بازار را نوشتند.

در حالی که سرمایهگذاران بهدنبال پناهگاههای امن در فضای پرریسک اقتصاد جهانی بودند و بانکهای مرکزی همچنان به خرید ادامه میدادند، مصرفکنندگان خرد زیر فشار قیمتهای بیسابقه عقب نشستند. نتیجه این کشمکش، بازاری است که همزمان نشانههای رونق و فشار را در خود دارد و در حال ورود به یک فاز جدید از تعادل است.

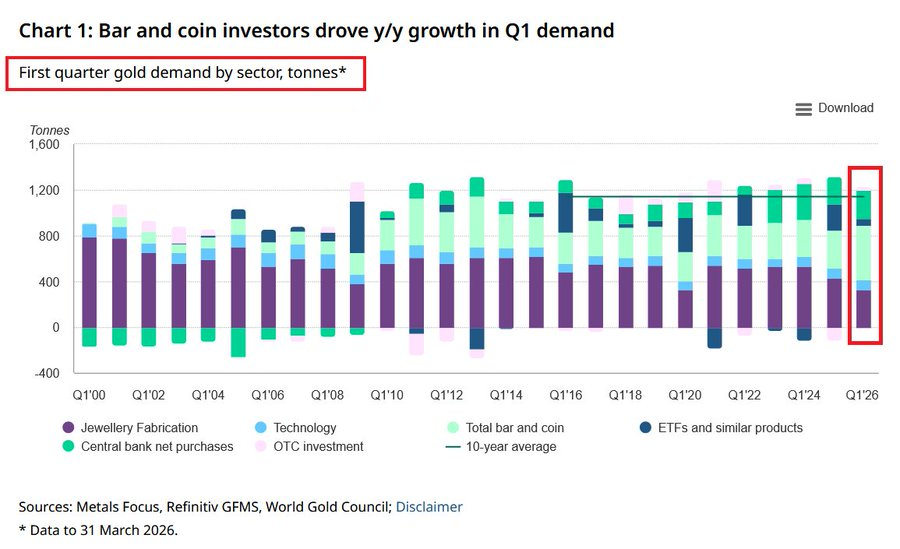

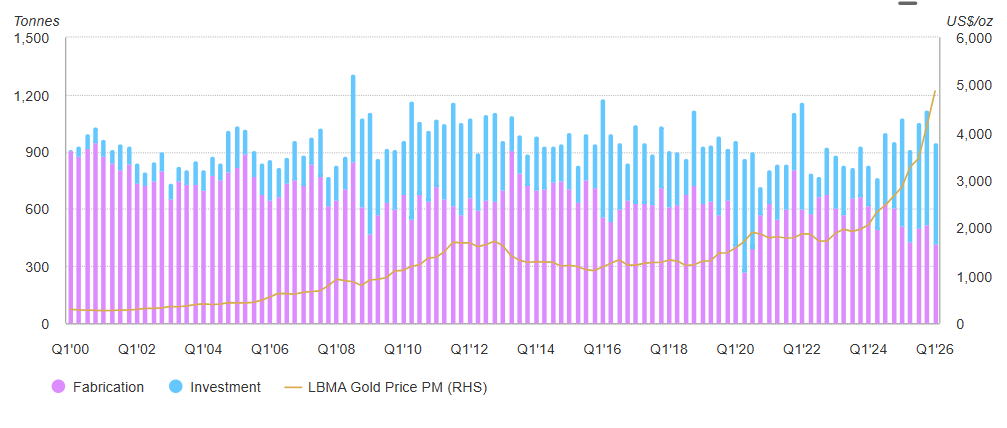

به گزارش شورای جهانی طلا، کل تقاضای جهانی طلا در سهماهه نخست ۲۰۲۶، شامل معاملات خارج از بورس (OTC)، نسبت به مدت مشابه سال قبل ۲٪ افزایش یافت و به ۱,۲۳۱ تن رسید. این رشد محدود در حجم، در کنار جهش قابلتوجه قیمت طلا، موجب افزایش ۷۴ درصدی ارزش کل تقاضای فصلی شد و آن را به رکورد ۱۹۳ میلیارد دلار آمریکا رساند.

جهش تقاضای شمش و سکه؛ رکورد دومین فصل برتر تاریخ

تقاضای شمش و سکه با ثبت ۴۷۴ تن (+۴۲٪)، دومین سطح بالای ثبتشده در تاریخ یک فصل را رقم زد. سرمایهگذاران آسیایی نقش پیشتاز را در این روند ایفا کردند و بهطور گسترده اقدام به خرید محصولات سرمایهگذاری مبتنی بر طلا کردند.

خرید صندوقهای قابل معامله مبتنی بر طلا (ETF) در سهماهه نخست ادامه یافت (+۶۲ تن)، اما سرعت آن نسبت به سهماهه نخست ۲۰۲۵ (+۲۳۰ تن) کمتر بود؛ موضوعی که عمدتاً تحت تأثیر خروج قابل توجه سرمایه از صندوقهای آمریکایی در ماه مارس قرار گرفت.

فشار بر جواهرات؛ کاهش حجم در برابر افزایش ارزش

در شرایط ثبت رکوردهای قیمتی طلا، حجم تقاضای جواهرات تحت فشار باقی ماند و ۲۳٪ کاهش سالانه را تجربه کرد. با این حال، میزان هزینهکرد در این بخش مجدداً افزایش یافت و ۳۱٪ رشد کرد؛ موضوعی که نشاندهنده تداوم نگاه مثبت مصرفکنندگان به طلا در حوزه جواهرات است، حتی در سطوح قیمتی بالا.

نقش بانکهای مرکزی و فناوری در حمایت از تقاضا

بانکهای مرکزی در سهماهه نخست بهصورت خالص ۲۴۴ تن طلا خریداری کردند (+۳٪ سالانه)، با وجود آنکه در همین دوره افزایش قابل توجهی در فروش نیز مشاهده شد.

در بخش فناوری، تقاضای طلا ۱٪ افزایش یافت و به ۸۲ تن رسید؛ این رشد عمدتاً ناشی از توسعه مداوم زیرساختهای هوش مصنوعی بود که مصرف طلا در صنایع مرتبط را تقویت کرده است.

بازار: تغییر ترکیب ساختاری تقاضا

در سالهای اخیر، ترکیب تقاضای طلا دستخوش تغییر ساختاری شده است؛ بهگونهای که تقاضای سرمایهگذاری از تقاضای مصرفی (بهویژه جواهرات) پیشی گرفته است. ضعف در بخش جواهرات در کنار رشد علاقه سرمایهگذاران، این تغییر را تشدید کرده است.

چشمانداز

عوامل ژئوپلیتیک همچنان در مرکز چشمانداز تقاضای طلا در سال ۲۰۲۶ قرار دارند. انتظار میرود سرمایهگذاری و خرید بانکهای مرکزی همچنان تحت حمایت ریسکهای ژئوپلیتیکی باقی بماند، در کنار اثر حمایتی تورم بالا و قیمتهای بالای طلا.

در مقابل، تقاضای جواهرات همچنان تحت فشار خواهد بود، هرچند سطح هزینهکرد احتمالاً تا حد زیادی مقاوم باقی میماند.

نمودار ۱: سرمایهگذاران شمش و سکه، رشد سالانه تقاضای سهماهه اول را رقم زدند

عرضه و تقاضای طلا

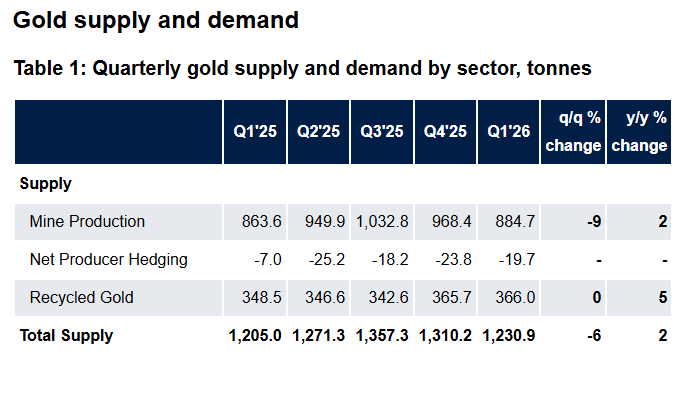

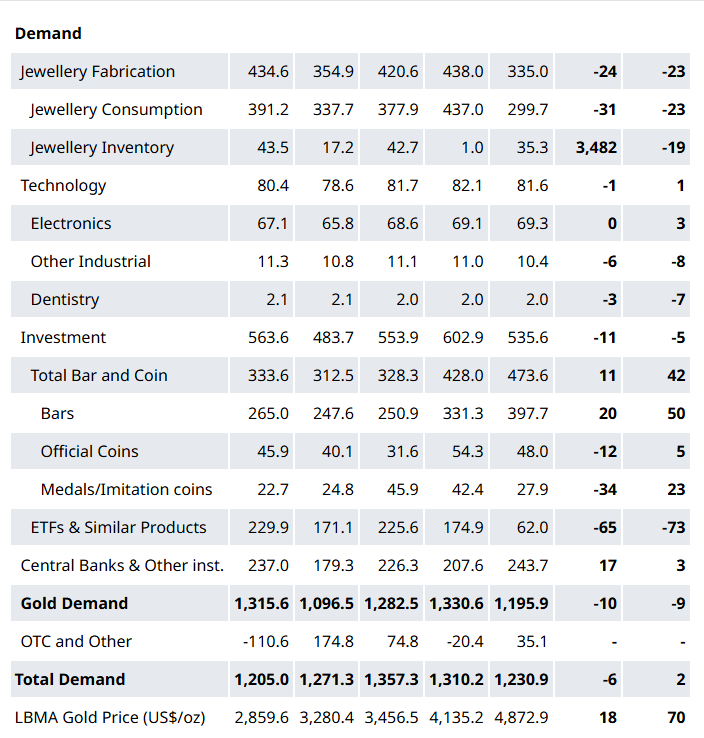

جدول 1: عرضه و تقاضای فصلی طلا بر اساس بخش، تن

عرضه

عرضه طلا در سهماهه نخست ۲۰۲۶ نسبت به سال قبل ۲٪ افزایش یافت و به ۱,۲۳۱ تن رسید. رشد محدود تولید معدنی در کنار افزایش ۵ درصدی بازیافت، عامل اصلی این افزایش بود.

عوامل ژئوپلیتیکی انتظار میرود در سال ۲۰۲۶ و فراتر از آن همچنان در کانون محرکهای تقاضای طلا باقی بمانند. این موضوع از ادامه خرید خالص طلا توسط بانکهای مرکزی، ورود گسترده سرمایه به صندوقهای ETF طلا در سطح جهانی، و همچنین افزایش انباشت سکه و شمش حمایت میکند. در مقابل، انتظار میرود بازیافت طلا در سال ۲۰۲۶ با افزایش ملایم و کنترلشدهای همراه باشد. قیمتهای بالای طلا احتمالاً همچنان فشار قابلتوجهی بر تقاضای زیورآلات وارد خواهند کرد. از سوی دیگر، عرضه معادن نیز احتمالاً در واکنش به قیمتهای بالا و حاشیه سود جذابتر، اندکی افزایش خواهد یافت.

بازده اوراق قرضه دولتی احتمالاً تا زمانی که مسیر روشنتری برای نرخهای سیاستی مشخص شود در سطوح بالا باقی خواهد ماند؛ چراکه بانکهای مرکزی با شوکهای عرضه ناشی از جنگ آمریکا–اسرائیل–ایران مواجه هستند و همبستگی مثبت میان بازار سهام و اوراق قرضه نیز جذابیت اوراق را بهعنوان ابزار پوشش ریسک کاهش داده است. حق ریسک ژئوپلیتیکی که در سالهای اخیر به رشد قیمت طلا کمک کرده، انتظار میرود در ادامه سال جاری نیز تداوم یافته و حتی احتمالاً افزایش یابد.

در نتیجه، انتظار میرود تقاضا برای ETFهای طلا و معاملات خارج از بورس (OTC) مثبت باقی بماند، اما در مقایسه با سال ۲۰۲5 در سطح پایینتری قرار گیرد. در مقابل، تقاضا برای شمش و سکه در سال ۲۰۲۶ نقش پررنگتری خواهد داشت؛ زیرا قیمتهای بالا، نبود گزینههای سرمایهگذاری جایگزین در برخی بازارها، نگرانیهای تورمی و افزایش عدمقطعیت، همچنان هم پساندازکنندگان و هم سفتهبازان را به سمت طلا سوق میدهد.

بهطور کلی، تقاضای آسیا احتمالاً همچنان یکی از مهمترین منابع قدرت در بازار سرمایهگذاری طلا خواهد بود؛ زیرا نگرانیهای ژئوپلیتیکی جهانی، تقاضا برای ابزارهای پوشش ریسک را تقویت میکند. در بخش زیورآلات نیز انتظار میرود هزینهکرد نسبتاً مقاوم باقی بماند، به شرط نبود شوکهای اقتصادی؛ اما حجم تقاضا (برحسب وزن) به دلیل قیمتهای بالا و سیاستهای مالیاتی منطقهای همچنان روند نزولی خواهد داشت.

خرید بانکهای مرکزی نیز پیشبینی میشود در سطوحی نزدیک به سال ۲۰۲۵ و با ثبات ادامه یابد. این تقاضا علیرغم نوسانات قیمتی، همچنان روندی مثبت دارد و ریسکهای ژئواکونومیک میتوانند پتانسیل رشد بیشتری نیز ایجاد کنند. با این حال، احتمال استفاده مقطعی از ذخایر طلا در صورت بروز شوکهای جدید عرضه نیز قابل چشمپوشی نیست.

تولید معادن طلا نیز احتمالاً در سال ۲۰۲۶ بار دیگر با رشد ملایمی همراه خواهد بود؛ هرچند ما اثر کمبود انرژی بر فعالیت برخی معادن را زیر نظر داریم. در عین حال، بازیافت طلا در حال افزایش است، اما انتظار میرود این رشد محدود بماند؛ زیرا موجودیهای نزدیک به بازار پایین است، چشمانداز قیمتها همچنان صعودی ارزیابی میشود و ریسک ژئوپلیتیکی نیز بهعنوان یک عامل ساختاری در بازار باقی مانده است.

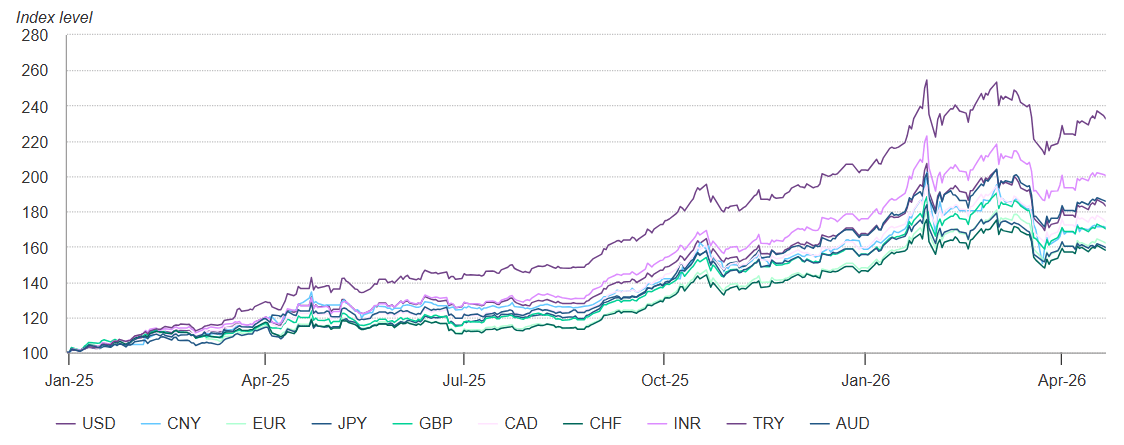

نمودار ۳: قیمت طلا در همه ارزها در ژانویه به اوج خود رسید و پس از آن اصلاحات قابل توجهی رخ داد؛ روند کلی همچنان پابرجاست

قیمت طلا به ارزهای مختلف، شاخصگذاری شده تا ۱ ژانویه ۲۰۲۵

بانکهای مرکزی

برآوردهای اولیه از خرید خالص بانکهای مرکزی در سهماهه اول سال، با توجه به نوسانات اخیر قیمت و استفاده قابلتوجه از ذخایر، همچنان قوی و قابلاطمینان ارزیابی میشود. با این حال، نمیتوان احتمال انجام اقدامات تاکتیکی جدید در زمینه تعدیل ذخایر را در نتیجه اختلالات خاورمیانه، نیازهای نقدینگی و مدیریت ارزهای خارجی رد کرد.

بهطور کلی، ما عدمقطعیت ژئواکونومیک را عاملی حمایتی در بلندمدت برای تقاضای طلا در این بخش میدانیم. هدفگذاری سالانه ما همچنان مشابه سال گذشته و در محدوده ۷۰۰ تا ۹۰۰ تن باقی مانده است.

عرضه

تولید معادن طلا در سال ۲۰۲۶ نیز احتمالاً رشد ملایم دیگری را تجربه خواهد کرد؛ زیرا قیمتهای بالا موجب افزایش تدریجی تولید در هر دو بخش معادن بزرگ (LSM) و استخراج سنتی و کوچکمقیاس (ASGM) میشود. با این حال، احتمال اختلال در تولید ناشی از کمبود سوخت دیزل در معادن برخی مناطق اقیانوسیه و آسیا وجود دارد که میتواند این رشد را محدود کند. در بلندمدت نیز چالشهای مرتبط با کشف ذخایر جدید، اخذ مجوزها، تأمین مالی و توسعه پروژههای جدید معدنی همچنان پابرجا خواهد بود.

بازیافت

بازیافت طلا در حال افزایش است؛ احتمالا بخشی از این روند ناشی از نگرانیها نسبت به نوسانات قیمت طلا و فشار بر قدرت خرید مصرفکنندگان به دلیل افزایش هزینههای انرژی است. ادامه تنش طولانیمدت میان آمریکا و ایران میتواند موجب افزایش فروش مجدد طلا توسط دارندگان آن شود.

همچنین در صورت فشار بر وامهای وثیقهگذاریشده در هند، عرضه طلا از این کشور نیز میتواند افزایش یابد. با این حال، اگر قیمت طلا تثبیت شود، بهویژه اگر مسیر رشد آن شفافتر و قابلپیشبینیتر شود، افزایش مشاهدهشده در بازیافت در سهماهه اول احتمالاً یک رویداد موقتی خواهد بود.

تقاضای جهانی طلا در بخش زیورآلات: افت حجمی در برابر جهش ارزشی

حجم تقاضای جهانی زیورآلات طلا در سهماهه نخست سال ۲۰۲۶ همچنان روند نزولی خود را ادامه داد، در حالی که ارزش دلاری این بازار بهطور قابلتوجهی افزایش یافت. مجموع تقاضای جهانی زیورآلات طلا در این دوره به ۳۰۰ تن رسید؛ پایینترین سطح از سهماهه دوم سال ۲۰۲۰. با این حال، ارزش این تقاضا به ۴۷ میلیارد دلار رسید که بالاترین میزان ثبتشده برای یک سهماهه نخست در تاریخ این بازار محسوب میشود.

به بیان دیگر، هزینهکرد در بخش زیورآلات طلا جهش یافت، حتی در شرایطی که قیمتهای بیسابقه طلا باعث کاهش خرید از نظر وزن خالص شد.

تقاضای زیورآلات در این دوره به زیر ۳۰۰ تن سقوط کرد (هرچند اندکی بالاتر از این سطح باقی ماند)؛ رخدادی که تنها برای دومین بار در دادههای تاریخی این بازار از زمان شیوع کرونا ثبت میشود. در مقابل، ارزش تقاضا نسبت به سال قبل ۳۱ درصد افزایش یافت و به ۴۷ میلیارد دلار رسید؛ رقمی بیسابقه برای یک فصل نخست سال.

در ادامه روند اخیر، مصرفکنندگان زیورآلات طلا تا حد زیادی تحت تأثیر مستقیم قیمتهای جهانی قرار گرفتند. رشد شدید قیمتها در ژانویه و ثبت رکوردهای تاریخی، تقاضا را تحت فشار قرار داد؛ بهطوری که حتی پس از اصلاح قیمتی، سطح قیمت همچنان بالاتر از میانگینهای تاریخی باقی ماند.

این روند در تغییر ساختار کلی تقاضای جهانی نیز منعکس شده است؛ بهگونهای که سهم بخش «تولید و مصرف فیزیکی» (شامل زیورآلات و فناوری) در حال کاهش بوده و در مقابل، بخش سرمایهگذاری سهم بیشتری از بازار را به خود اختصاص داده است.

نمودار ۴: تغییر مداوم در تقاضای جهانی با افزایش سرمایهگذاری در جواهرات

تقاضای فصلی شمش، سکه و ETF و تقاضای فصلی جواهرات و فناوری ساخت (به تن)

چین

چین سال ۲۰۲۶ را با ضعف در بازار زیورآلات آغاز کرد؛ بهطوری که تقاضا نسبت به سال قبل ۳۲ درصد کاهش یافت و به ۸۵ تن رسید. عامل اصلی این افت، افزایش قیمت طلا بود؛ با این حال، کاهش اعتماد مصرفکننده و رشد ضعیف درآمدهای واقعی نیز این روند را تشدید کرد. علاوه بر این، تغییر در نظام مالیات بر ارزش افزوده (VAT) برای زیورآلات طلا که در سهماهه چهارم سال گذشته اعمال شد، بهعنوان یک عامل بازدارنده دیگر عمل کرد.

با وجود این افت حجمی، نکته مهم افزایش ۱۶ درصدی هزینهکرد مصرفکنندگان چینی در این بخش است که به ۱۳ میلیارد دلار رسید. این موضوع نشان میدهد که گرچه قیمتهای بالا مصرف را به سمت قطعات کوچکتر و سبکتر سوق داده، اما تمایل ساختاری مصرفکنندگان چینی به طلا همچنان پابرجاست.

بخشی از تقاضا نیز به سمت محصولات سرمایهگذاری با حاشیه سود پایینتر منتقل شد؛ بهویژه محصولاتی که مشمول افزایش مالیات VAT نمیشوند. این موضوع همچنین افزایش معاملات «تعویض طلای قدیمی با جدید» در سهماهه نخست را توضیح میدهد.

در این میان، زیورآلات «طلای خالص سخت» عملکرد نسبتاً بهتری داشت؛ زیرا قیمت مناسبتر و وزن کمتر آن برای مصرفکنندگان، بهویژه نسل جوان که به طراحیهای نوآورانه علاقهمند هستند، جذابتر بود. در مقابل، زیورآلات سنتی و لوکس طلا نیز در میان گروههای پردرآمد نسبتاً مقاوم باقی ماند؛ چراکه ارزش هنری، طراحی پیچیده و تجربه خرید ممتاز، تقاضا برای این بخش را حفظ کرد.

انتظار میرود تقاضای زیورآلات طلا در فصل دوم که از نظر فصلی دورهای کمتقاضا محسوب میشود، همچنان ضعیف باقی بماند. با این حال، با تطبیق مصرفکنندگان با نظام مالیاتی جدید و شرایط قیمتی بالاتر، همراه با احتمال کاهش نرخهای بهره، ممکن است احساسات مصرفی بهبود یابد.

هند

قیمتهای بیسابقه طلا همچنان فشار قابلتوجهی بر مصرف زیورآلات در هند وارد کرد. با این وجود، با توجه به رشد ۸۱ درصدی قیمت داخلی طلا نسبت به سال گذشته، عملکرد تقاضا نسبتاً مقاوم ارزیابی میشود؛ بهویژه آنکه ارزش بازار به ۱۰ میلیارد دلار رسید که رکوردی تاریخی برای یک فصل نخست است.

در این شرایط، مصرفکنندگان هندی نیز به سمت زیورآلات سبکتر و مقرونبهصرفهتر حرکت کردند و سهم محصولات با عیار پایینتر در موجودی بازار، بهویژه در فروشگاههای زنجیرهای بزرگ، افزایش یافت.

با این حال، شکاف آشکاری میان بازار لوکس و بازار انبوه وجود دارد؛ بهطوری که مشتریان پردرآمد همچنان بدون توجه به قیمت، قطعات سنگینتر خریداری میکنند، در حالی که مشتریان بازار عمومی یا خرید خود را کاهش داده یا به محصولات سبکتر، با عیار پایینتر یا دارای سنگهای تزئینی روی آوردهاند.

برخی از خریداران نیز به جای زیورآلات، به خرید شمش یا سکه طلا روی آوردهاند؛ زیرا این محصولات دارای حاشیه سود (پرمیوم) پایینتری هستند.

در همین حال، بازار «تعویض طلای قدیمی با جدید» سهم قابلتوجهی از فعالیتها را به خود اختصاص داد و روند وامگیری با وثیقه طلا نیز همچنان ادامه یافت؛ بهطوری که ارزش وامهای خرد بانکی با پشتوانه طلا تا پایان فوریه به ۴.۳ تریلیون روپیه رسید که ۱۲۴ درصد نسبت به سال قبل افزایش داشته است.

خاورمیانه و ترکیه

بازارهای خاورمیانه در سهماهه نخست سال با کاهشهای دو رقمی در تقاضای حجمی زیورآلات طلا مواجه شدند. با این حال، ارزش این بازار ۳۰ درصد افزایش یافت و به رکورد ۵ میلیارد دلار رسید.

ماه رمضان و عید فطر در فوریه تا حدی از تقاضا حمایت کرد، اما ترکیب قیمتهای بیسابقه طلا و آغاز جنگ در منطقه باعث شد در برخی بازارها فعالیت تقریباً متوقف شود.

در ترکیه نیز با وجود ضعف در حجم مصرف، ارزش بازار به رکوردهای جدیدی رسید. تقاضا تحت فشار قیمتهای بالا و نوسانی طلا، تورم داخلی بالا و همچنین فضای بیثبات ژئوپلیتیکی قرار داشت.

آمریکا و اروپا

در آمریکا، اعمال تعرفهها در کنار قیمتهای رکوردی طلا، موانع جدی برای قدرت خرید مصرفکنندگان ایجاد کرد. این کشور از معدود بازارهایی بود که کاهش سالانه در ارزش تقاضا را نیز ثبت کرد.

کاهش تقاضا در این کشور در افت شدید واردات زیورآلات طلا منعکس شد؛ زیرا مصرفکنندگان دفعات خرید خود را کاهش داده و به سمت محصولات سبکتر حرکت کردند.

در اروپا نیز روند کلی بازار مشابه الگوی جهانی بود: کاهش حجم مصرف به دلیل افت خریدهای وزنی و در مقابل افزایش ارزش بازار به دلیل رشد قیمتها.

بازارهای آسهآن (ASEAN)

قیمتهای بالا در کشورهای جنوب شرق آسیا موجب شد مصرفکنندگان به سمت زیورآلات با عیار پایینتر و محصولات سرمایهگذاری حرکت کنند. در نتیجه، حجم تقاضا در هر چهار بازار اصلی این منطقه کاهش یافت.

با این حال، ارزش بازار افزایش پیدا کرد؛ بهویژه در ویتنام که به رکورد ۴۷۲ میلیون دلار رسید. این افزایش تا حدی ناشی از محدودیت عرضه شمش طلا بود که تقاضا را به سمت حلقههای طلایی (chi rings) بهعنوان جایگزین سرمایهگذاری سوق داد.

نمودار ۵: مصرفکنندگان جهانی جواهرات طلا، علیرغم کاهش حجم خرید، در سهماهه اول سال رکورد جدیدی را ثبت کردند

مصرف جواهرات فصلی، تن

سایر نقاط آسیا

در ژاپن، تقاضای زیورآلات طلا در سهماهه نخست ۲۰۲۶ در سطح مشابه سال قبل باقی ماند. خرید زنجیرها و زیورآلات شبهسرمایهگذاری به تثبیت بازار کمک کرد و مانع از افت شدید شد.

در کره جنوبی نیز ترکیبی از عوامل مثبت و منفی مشاهده شد؛ بهطوری که افزایش تقاضای مرتبط با ازدواج از بازار حمایت کرد، اما گرایش به سمت محصولات کمعیار باعث کاهش جزئی در حجم کلی تقاضا شد. با این حال، ارزش بازار به رکورد ۶۰۳ میلیون دلار رسید.

استرالیا

در استرالیا، قیمتهای بالای طلا موجب کاهش تقاضای زیورآلات شد و این افت تقریباً همراستا با روند جهانی بازار بود.

جدول 2: تقاضای جواهرات در کشورهای منتخب، به تن

تقاضای سرمایهگذاری طلا؛ قدرتنمایی آسیا در برابر خروج سرمایه از ETFهای غربی

در سهماهه نخست سال، تقاضای قوی سرمایهگذاران آسیایی توانست خروج سرمایه از صندوقهای ETF طلا در بازارهای غربی را تا حد زیادی جبران کند. با این حال، مجموع تقاضای سرمایهگذاری طلا نسبت به سال قبل ۵ درصد کاهش یافت و به ۵۳۶ تن رسید.

در این دوره، تقاضا برای ETFهای طلا روندی ضعیفتر از قبل داشت؛ بهطوری که خروج سرمایه در ماه مارس، عمدتاً از سوی صندوقهای آمریکایی، بخش عمده ورود سرمایه در ماههای ژانویه و فوریه را خنثی کرد. در مقابل، سرمایهگذاری در شمش و سکه طلا رشد قابلتوجهی داشت و با افزایش ۴۷۴ تنی، به دومین سطح بالای ثبتشده در تاریخ رسید.

از ابتدای سال ۲۰۲۵ تاکنون، تقاضای سرمایهگذاری در طلا نسبت به میانگینهای تاریخی در سطح بسیار بالایی قرار داشته است؛ موضوعی که هم علت و هم نتیجه رشد قیمت طلا محسوب میشود.

این وضعیت بهویژه در ارزش دلاری بازار کاملاً مشهود است؛ جایی که همزمان با رشد قیمت طلا و افزایش تقاضا، ارزش کل سرمایهگذاری بهطور چشمگیری افزایش یافته است. در سهماهه نخست سال، مجموع ارزش تقاضا برای سکه، شمش و ETFهای طلا به ۸۴ میلیارد دلار رسید که نسبت به فصل قبل ۵ درصد و نسبت به سال قبل ۶۲ درصد افزایش داشته است.

اصلاحهای قیمتی طلا در ماههای ژانویه و مارس با خروج هفتگی سرمایه از ETFها همراه شد و همزمان افزایش قابلتوجهی در حجم معاملات طلا مشاهده گردید؛ امری که نشاندهنده شناسایی سود، کاهش اهرمهای مالی (de-leveraging) و استفاده از طلا بهعنوان منبع نقدینگی بود. کاهش عمیقتر و طولانیتر قیمت در ماه مارس نیز باعث تشدید رفتار «ریسکگریز» در بازار شد که بهاحتمال زیاد فشار فروش طلا برای تأمین نقدینگی را افزایش داد.

بخش «جریانهای OTC و دادههای آماری» که شامل بخشهای کمتر قابل مشاهده از تقاضای سرمایهگذاری و همچنین دادههای باقیمانده آماری است، در این دوره ۳۵ تن ثبت شد. گزارشهای غیررسمی نشان میدهد که اگرچه سرمایهگذاران ثروتمند و دفاتر مدیریت ثروت (Family Offices) همچنان دیدگاه مثبتی نسبت به طلا داشتند، اما ورود سرمایه جدید در طول سهماهه کاهش یافت. در عین حال، خروج از موقعیتهای اهرمی نیز بخشی از این کاهش را جبران کرد. همچنین، توکنهای مبتنی بر طلا نیز در این آمار نقش داشتهاند.

تقاضای بانکهای مرکزی برای طلا؛ تداوم قدرت خرید در کنار افزایش فروش

علاقه بانکهای مرکزی به طلا در سهماهه نخست سال همچنان در سطحی قوی باقی ماند، با وجود آنکه در همین دوره افزایش محسوسی در میزان فروش نیز مشاهده شد. مجموع تقاضای خالص بانکهای مرکزی برای طلا در این فصل به ۲۴۴ تن رسید که نسبت به سهماهه قبل ۱۷ درصد افزایش نشان میدهد.

در این میان، لهستان با خرید ۳۱ تن و ازبکستان با ۲۵ تن در صدر خریداران طلا در میان بانکهای مرکزی قرار گرفتند و نقش اصلی را در تقویت تقاضا ایفا کردند.

در مقابل، میزان فروش گزارششده نیز افزایش یافت؛ بهویژه از سوی ترکیه، روسیه و صندوق نفت دولتی جمهوری آذربایجان (SOFAZ)، که در مجموع به رشد سمت عرضه در بازار بانکهای مرکزی کمک کردند.

تقاضای صنعتی طلا؛ نقش پررنگ زیرساختهای هوش مصنوعی در حمایت از مصرف

گسترش جهانی زیرساختهای هوش مصنوعی همچنان بهعنوان یکی از محرکهای اصلی حمایت از تقاضای صنعتی طلا عمل کرده است. در سهماهه نخست سال، مصرف طلا در کاربردهای صنعتی نسبت به مدت مشابه سال قبل ۱ درصد افزایش یافت و به ۸۲ تن رسید.

در این میان، بخش الکترونیک، بهعنوان بزرگترین حوزه مصرف صنعتی طلا، موتور اصلی رشد این بازار بود؛ بهطوری که تقاضا در این بخش ۳ درصد نسبت به سال قبل افزایش یافت و به ۶۹ تن رسید. این سطح بالاترین میزان از سهماهه چهارم سال ۲۰۲۱ تاکنون محسوب میشود.

در مقابل، سایر حوزههای مصرف صنعتی تحت فشار قیمتهای بالای طلا با کاهش تقاضا مواجه شدند.

در صنعت الکترونیک، الگوی مصرف همچنان بهصورت «دو سرعته» ادامه دارد. از یکسو، توسعه سریع زیرساختهای هوش مصنوعی موجب افزایش تقاضا برای تراشههای پیشرفته، پرقدرت و با قابلیت اطمینان بالا شده است؛ در این حوزهها، مشخصات فنی بر ملاحظات هزینهای اولویت دارند. از سوی دیگر، تولیدکنندگان در بازار حساس به قیمت، یعنی لوازم الکترونیکی مصرفی، تلاش کردهاند مصرف طلا را کاهش داده یا جایگزین کنند؛ موضوعی که در شرایط قیمتهای بیسابقه کاملاً تشدید شده است.

بخش الکترونیک

تقاضای طلا در صنعت الکترونیک در سهماهه نخست سال ۳ درصد نسبت به سال قبل افزایش یافت و به ۶۹ تن رسید. ادامه رشد تقاضای جهانی برای زیرساختهای هوش مصنوعی، به رشد درآمدی ۳۰ درصدی ماهانه در مارس برای بزرگترین تولیدکننده تراشه جهان، یعنی شرکت TSMC، کمک کرد.

با این حال، قیمتهای بالای طلا تا حدی این روند را تعدیل کرد؛ زیرا بر حجم ارسال و فروش تجهیزات الکترونیکی مصرفی اثر منفی گذاشت. برای مثال، قیمت حافظههای نیمههادی در این دوره تقریباً دو برابر شد که باعث افزایش هزینهها و کاهش قدرت خرید مصرفکنندگان شد.

از نظر منطقهای، عملکرد بازارها متفاوت بود: چین با رشد ۵ درصدی به لطف توسعه زنجیره تأمین داخلی، کره جنوبی با رشد ۷ درصدی به دلیل تولید بالای حافظه و بهرهوری بالای خطوط تولید، و تایوان با رشد ۹ درصدی ناشی از تقاضای مرتبط با هوش مصنوعی عملکرد مثبتی داشتند. در مقابل، ژاپن با افت ۱ درصدی مواجه شد؛ موضوعی که به سهم بالای این کشور در بازار لوازم مصرفی و فشار برای کاهش مصرف طلا مرتبط بود. ایالات متحده نیز با رشد ۶ درصدی از سرمایهگذاری در زنجیره تأمین هوش مصنوعی و خودروهای الکتریکی حمایت شد، در حالی که اروپا با کاهش ۳ درصدی به دلیل ضعف تولید صنعتی و تقاضای مصرفی عقب ماند.

سایر حوزههای صنعتی

در بخش LED، تقاضای طلا اندکی کاهش یافت. فشار قیمتی و تغییر ساختاری در بازارهای سنتی مانند روشنایی عمومی، تا حد زیادی با رشد کاربردهای پیشرفته مانند Mini/Micro LED، روشنایی خودرو و LEDهای فرابنفش جبران شد. کاربردهای پیشرفته همچنان وابستگی بالایی به طلا دارند و سیمها و لحیمهای فوقخالص به دلیل عملکرد فنی برتر، جایگاه خود را حفظ کردهاند.

در حوزه ارتباطات بیسیم و نیمههادیهای ترکیبی نیز مصرف طلا افزایش یافت. توسعه فناوری Wi-Fi 7، گسترش تقویتکنندههای توان، و افزایش استفاده از ماژولهای پیشرفته در خودروها و مراکز داده هوش مصنوعی از عوامل اصلی رشد بودند. همچنین کاربردهایی مانند ماهوارههای مدار پایین (LEO)، سیستمهای LiDAR خودرو و ارتباطات نوری پرسرعت نیز به دلیل نیاز به قطعات مقاومتر و پایدارتر از نظر حرارتی، تقاضا برای طلا را افزایش دادند.

بهطور همزمان، ارتقای مداوم فناوری باعث افزایش مصرف طلا در تجهیزات شده است. برای مثال، سرورهای هوش مصنوعی و ماژولهای قدرت خودرو برای دفع حرارت بالا و تضمین دوام و قابلیت اطمینان، به مقدار بیشتری طلا نیاز دارند. در نتیجه، افزایش سهم کاربردهای پیشرفته، هم باعث تنوعبخشی به تقاضا شده و هم مقاومت این بخش را در برابر نوسانات بازار لوازم مصرفی سنتی افزایش داده است.

حافظه و صنعت تراشه

تقاضای طلا در بخش حافظه و صنعت تراشه در سهماهه نخست سال رشد قابلتوجهی داشت. تقاضای قوی برای DRAM و NAND ناشی از افزایش ارسال سرورهای هوش مصنوعی، نیاز بسیار بالاتر به حافظه در هر سرور و گسترش استفاده از رایانهها و موبایلهای مجهز به AI بوده است.

در حالی که سیمهای طلایی سنتی در کاربردهای کمارزشتر با فشار جایگزینی مواجه هستند، رشد هوش مصنوعی نیاز به طلای با خلوص بالا را در کاربردهای پیشرفته افزایش داده است. در مجموع، این روند کاهش مصرف در کاربردهای قدیمی را بهطور کامل جبران کرده و نقش کلیدی طلا را در صنعت نیمههادیهای پیشرفته تقویت کرده است.

بردهای مدار چاپی (PCB)

مصرف طلا در بردهای مدار چاپی در این دوره افزایش یافت، اما روندی دوگانه در بازار مشاهده شد. رشد تقاضا در زیرساختهای مرتبط با هوش مصنوعی، ماهوارههای LEO و الکترونیک خودروهای برقی، کاهش تقاضا در بخش بردهای سنتی را جبران کرد؛ بخشی که تحت تأثیر افزایش هزینه حافظه با ضعف مواجه شده بود.

همزمان، افزایش قیمت طلا باعث شد تولیدکنندگان به سمت افزایش بهرهوری حرکت کنند؛ از جمله استفاده از لایههای نازکتر طلا، روشهای آبکاری هدفمندتر و استفاده بیشتر از پوششهای پیشآبکاری پالادیوم.

سایر کاربردهای صنعتی و دندانپزشکی

مصرف طلا در سایر کاربردهای صنعتی و تزئینی (عمدتاً آبکاری طلا و نخ طلا در پوشاک سنتی هند) با کاهش ۸ درصدی به ۱۰ تن رسید. این افت عمدتاً ناشی از قیمتهای بالای طلا و کاهش تقاضای نهایی بود.

همچنین مصرف طلا در حوزه دندانپزشکی برای نخستین بار در دادههای این سری به زیر ۲ تن کاهش یافت؛ موضوعی که نشاندهنده جایگزینی گسترده طلا با مواد سرامیکی است.

تقاضای قوی آسیا سرمایهگذاری، خروج سرمایه از ETFهای غربی را در سهماهه اول جبران کرد

تقاضای جهانی سرمایهگذاری طلا در سهماهه نخست سال ۲۰۲۶ نسبت به مدت مشابه سال قبل ۵ درصد کاهش یافت و به ۵۳۶ تن رسید.

تقاضای صندوقهای ETF طلا در این فصل کاهش شتاب را تجربه کرد؛ خروج سرمایه در ماه مارس، عمدتاً از سوی صندوقهای آمریکایی، بخش عمدهای از ورود سرمایه در ژانویه و فوریه را خنثی کرد.

در مقابل، سرمایهگذاری در قالب سکه و شمش طلا به شدت افزایش یافت و به ۴۷۴ تن رسید؛ که دومین سطح بالای ثبتشده در یک فصل محسوب میشود.

از ابتدای سال ۲۰۲۵، تقاضای سرمایهگذاری بهطور کلی در سطحی بسیار بالاتر از میانگینهای تاریخی قرار داشته است؛ موضوعی که هم علت و هم نتیجه رشد قیمت طلا محسوب میشود.

نکته قابلتوجه آن است که ارزش دلاری این سرمایهگذاریها به شکل چشمگیری افزایش یافته است. در سهماهه اول، مجموع ارزش تقاضا برای سکه، شمش و ETFهای طلا به ۸۴ میلیارد دلار رسید (۵٪ رشد فصلی و ۶۲٪ رشد سالانه).

اصلاحهای قیمتی طلا در ژانویه و مارس با خروج هفتگی سرمایه از ETFها همزمان شد و افزایش فعالیت معاملاتی را به همراه داشت؛ نشانهای از برداشت سود، کاهش اهرمهای مالی و استفاده از طلا بهعنوان منبع نقدینگی. افت عمیقتر ماه مارس نیز به یک موج «ریسکگریزی» گستردهتر در بازار انجامید که احتمالاً فشار فروش را تشدید کرد.

بخش «جریانهای OTC و بازارهای خارج از بورس» که شامل بخشهای کمتر شفاف سرمایهگذاری و همچنین دادههای آماری باقیمانده است، در این فصل ۳۵ تن ثبت شد. گزارشهای غیررسمی نشان میدهد که اگرچه سرمایهگذاران ثروتمند (HNW) و دفاتر خانوادگی همچنان دیدگاه مثبتی نسبت به طلا داشتهاند، اما ورود سرمایه جدید کاهش یافته و خروج موقعیتهای اهرمی نیز بخشی از این تقاضا را خنثی کرده است. همچنین توکنهای مبتنی بر طلا نیز در این آمار نقش داشتهاند.

تقاضای بانکهای مرکزی برای طلا همچنان قوی باقی ماند

با وجود افزایش فروش، تقاضای بانکهای مرکزی برای طلا در سهماهه اول همچنان قوی بود.

خرید خالص بانکهای مرکزی در این دوره به ۲۴۴ تن رسید که نسبت به فصل قبل ۱۷ درصد افزایش یافته است.

لهستان (۳۱ تن) و ازبکستان (۲۵ تن) در صدر خریداران قرار داشتند.

در همین حال، فروش گزارششده نیز افزایش یافت که عمدتاً مربوط به ترکیه، روسیه و صندوق دولتی SOFAZ بود.

رشد زیرساختهای هوش مصنوعی از تقاضای صنعتی طلا حمایت کرد

مصرف طلا در کاربردهای صنعتی در سهماهه اول ۲۰۲۶ با رشد ۱ درصدی نسبت به سال قبل به ۸۲ تن رسید.

بخش الکترونیک ، که بزرگترین مصرفکننده صنعتی طلا است، عامل اصلی این رشد بود و با افزایش ۳ درصدی به ۶۹ تن رسید؛ بالاترین سطح از سهماهه چهارم ۲۰۲۱ تاکنون.

در مقابل، سایر بخشهای صنعتی تحت تأثیر افزایش قیمت طلا کاهش تقاضا را تجربه کردند.

مصرف طلا در حوزه الکترونیک همچنان در دو مسیر متفاوت حرکت میکند: از یکسو، توسعه سریع زیرساختهای هوش مصنوعی باعث افزایش تقاضا برای تراشههای پیشرفته و بسیار قابلاعتماد شده است؛ جایی که الزامات فنی بر هزینهها اولویت دارند. از سوی دیگر، تولیدکنندگان تجهیزات الکترونیکی مصرفی بهدلیل حساسیت قیمتی، تلاش خود را برای کاهش یا جایگزینی طلا افزایش دادهاند.

الکترونیک

تقاضای طلا در بخش الکترونیک در سهماهه اول با رشد ۳ درصدی به ۶۹ تن رسید.

رشد قوی زیرساختهای هوش مصنوعی در جهان، به افزایش درآمد ۳۰ درصدی ماهانه بزرگترین تولیدکننده تراشه جهان، شرکت TSMC (Taiwan Semiconductor Manufacturing Company) در ماه مارس کمک کرد.

با این حال، قیمت بالای طلا اثر منفی بر عرضه و فروش محصولات الکترونیکی مصرفی گذاشت؛ بهعنوان نمونه، قیمت حافظه تقریباً دو برابر شد و قدرت خرید مصرفکنندگان را کاهش داد.

عملکرد منطقهای متفاوت بود:

چین: رشد ۵٪ بهدلیل توسعه زنجیره تأمین داخلی

کره جنوبی: رشد ۷٪ بهدلیل تولید قوی حافظه

تایوان: رشد ۹٪ بهواسطه تقاضای مرتبط با هوش مصنوعی

ژاپن: کاهش ۱٪ تحت فشار بخش مصرفی

آمریکا: رشد ۶٪ با سرمایهگذاری در AI و خودروهای برقی

اروپا: افت ۳٪ بهدلیل ضعف تولید و تقاضا

در بخش LED، تقاضا اندکی کاهش یافت؛ فشار قیمت و تغییر ساختاری بازارهای سنتی با رشد کاربردهای پیشرفته مانند Mini/Micro LED، روشنایی خودرو و UV LED تا حدی جبران شد.

در حوزه ارتباطات بیسیم و نیمههادیهای ترکیبی نیز تقاضا افزایش یافت. توسعه Wi-Fi 7، گسترش تقویتکنندههای توان و استفاده از ماژولهای پیشرفته در خودروها و مراکز داده هوش مصنوعی، از عوامل رشد بودند. همچنین ماهوارههای LEO، LiDAR خودرو و ارتباطات نوری پرسرعت نیز تقاضا را تقویت کردند.

ارتقاءهای تکنولوژیک مداوم نیز موجب افزایش استفاده از طلا در تجهیزات شده است؛ بهعنوان مثال، در سرورهای هوش مصنوعی و ماژولهای قدرت خودرو برای دفع حرارت و افزایش دوام، استفاده از طلا افزایش یافته است.

در بخش حافظه و نیمههادیها، تقاضا بهطور قابلتوجهی افزایش یافت. رشد تقاضای DRAM و NAND ناشی از افزایش سرورهای هوش مصنوعی و افزایش نیاز حافظه در هر سرور است.

در حالی که در کاربردهای پایینرده، جایگزینی طلا در حال افزایش است، رشد هوش مصنوعی این کاهش را بهطور کامل جبران کرده است.

در مدارهای چاپی (PCB)، تقاضا افزایش یافت اما همچنان نابرابر بود؛ رشد در کاربردهای مرتبط با AI، ماهوارهها و خودروهای برقی با ضعف در PCBهای سنتی جبران شد.

سایر کاربردهای صنعتی و دندانپزشکی

مصرف طلا در کاربردهای تزئینی و صنعتی دیگر (مانند آبکاری و نخهای طلایی در پوشاک سنتی هند) با کاهش ۸ درصدی به ۱۰ تن رسید.

مصرف طلا در دندانپزشکی نیز برای نخستینبار در دادههای این گزارش به کمتر از ۲ تن سقوط کرد که ناشی از جایگزینی با مواد سرامیکی است.

رشد تولید و بازیافت، عرضه کل را افزایش داد

عرضه جهانی طلا در سهماهه اول ۲۰۲۶ با رشد ۲ درصدی همراه شد.

تولید معادن ۲ درصد افزایش یافت و به ۸۸۵ تن رسید؛ بالاترین سطح ثبتشده برای یک فصل اول سال.

همچنین حجم بازیافت طلا ۵ درصد افزایش یافت که ناشی از افزایش قیمت و فروش طلای قدیمی بود.

در همین حال، روند «کاهش پوشش ریسک تولیدکنندگان» (de-hedging) ادامه یافت و برای نهمین فصل متوالی، حجم پوشش ریسک شرکتهای تولیدکننده کاهش یافت.

پوشش ریسک تولیدکنندگان (Hedging)

حجم پوشش ریسک شرکتهای معدنی در پایان سهماهه چهارم ۲۰۲۵ به ۱۱۸ تن کاهش یافت (افت ۲۴ تن فصلی و ۷۴ تن سالانه).

برآورد میشود این روند در سهماهه اول ۲۰۲۶ نیز ادامه یافته و حدود ۲۰ تن دیگر کاهش یافته باشد.

قراردادهای قدیمی با قیمتهای بسیار پایینتر از قیمت نقدی فعلی، حاشیه سود بسیاری از شرکتها را تحت فشار قرار دادهاند؛ به همین دلیل برخی شرکتها موقعیتهای زیانده خود را بازسازی کرده و در برخی موارد قراردادهای فروش آتی را به اختیار فروش (put option) تبدیل کردهاند.

با این حال، برخی پوششهای جدید که مرتبط با تأمین مالی بدهی هستند نیز گزارش شدهاند، اما در مجموع انتظار میرود فعالیتهای پوشش ریسک محدود باقی بماند؛ زیرا سرمایهگذاران ترجیح میدهند در معرض کامل قیمتهای بالای طلا قرار بگیرند.

ارسال نظر